1

6f41f7c8f9

📁 Domov → 📁 Ine ↓

| Ikona | Meno | Veľkosť | Dátum |

|---|---|---|---|

|

stanovisko-hl_kontrolora-k-navrhu-rozpoctu-2014.doc

application/mswordstanovisko-hl_kontrolora-k-navrhu-rozpoctu-2014.doc Stiahnuť Kopírovať odkaz 65.5 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

65.5 KB | 4. januára 2023 |

|

Stanovisko-hlavnej-kontrolorky-k-navrhu-ZU-Obce-Rudinska-za-rok-2018.pdf

application/pdfStanovisko-hlavnej-kontrolorky-k-navrhu-ZU-Obce-Rudinska-za-rok-2018.pdf Otvoriť Stiahnuť Kopírovať odkaz 972.29 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

972.29 KB | 4. januára 2023 |

|

stanovisko-k-zaverecnemu-uctu-2015.pdf

application/pdfstanovisko-k-zaverecnemu-uctu-2015.pdf Otvoriť Stiahnuť Kopírovať odkaz 426.85 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

426.85 KB | 4. januára 2023 |

|

stanovisko-zaverecny-ucet-2014.pdf

application/pdfstanovisko-zaverecny-ucet-2014.pdf Otvoriť Stiahnuť Kopírovať odkaz 504.63 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

504.63 KB | 4. januára 2023 |

|

stanovisko_k_rozpoctu_2020-2022.pdf

application/pdfstanovisko_k_rozpoctu_2020-2022.pdf Otvoriť Stiahnuť Kopírovať odkaz 384.3 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

384.3 KB | 4. januára 2023 |

|

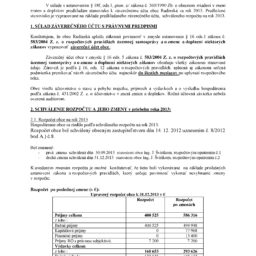

stanovisko_k_zavercnemu_uctu_2013.pdf

application/pdfstanovisko_k_zavercnemu_uctu_2013.pdf Otvoriť Stiahnuť Kopírovať odkaz 281.69 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

281.69 KB | 4. januára 2023 |

|

vyhlasenie-volby-hlavneho-kontrolora.pdf

application/pdfvyhlasenie-volby-hlavneho-kontrolora.pdf Otvoriť Stiahnuť Kopírovať odkaz 803.18 KB 2023-02-21 21. februára 2023 2023-01-04 4. januára 2023 |

803.18 KB | 4. januára 2023 |

7